皆さん、こんにちは。大学生投資家の増配太郎です。

今回は、最近注目している銘柄を3つ紹介していきたいと思います。

※基本的に割安高配当な大企業をリサーチしているので、聞いたことのある銘柄がほとんどだと思われますが、ゆる〜く読んでいただけたら幸いです。

豊田通商(8015)

基本情報

PBR : 1.01倍

PER : 7.62倍

ROE : 15.13%

自己資本比率 : 34.9%

時価総額:2兆6846億円

利回り:3.96%

配当性向:25%〜30%

海外売上比率:71.82%

※数値は2月13日終値現在のYahoo ファイナンスの情報になります。

強み

①資源価格に左右されずらい収益基盤

→ トヨタグループの強みである「自動車」を中心とした事業ポートフォリオを組んでおり、資源価格に左右されにくい安定した事業を行なっています。

→ 「自動車」以外にも、再生可能エネルギーやアフリカ事業などに強み‼️

👇参考:2024年の豊田通商の事業とその利益率(⚠️利益割合は小数第二位を四捨五入)

| 事業 | 自動車 | 非自動車 | 利益割合 |

| 金属 | ◎ | 27.0% | |

| グローバル商品 ・ロジスティックス | ◎ | 12.1% | |

| モビリティ | ◎ | 16.1% | |

| 機械・エネルギー・プラントプロジェクト | ○ | ○ | 11.5% |

| 化学品 ・エレクトロニクス | ○ | ○ | 16.9% |

| 食料・生活産業 | ◎ | 3.3% | |

| アフリカ | ○ | ○ | 12.8% |

②アフリカ事業

2016年にフランスの商社CFAOを買収し完全子会社化

→ アフリカ54カ国中53カ国をカバーする自動車販売網を構築

→ 2024年度のアフリカ事業実績は前年比90%増と驚異的な成長を記録

【今後の注目ポイント】

「現地の人材を中心とした経営体制の確立」

「スタートアップ企業への積極的な投資」

「ドローン配送やライドシェアなど新たな事業分野への進出」

👆この3つを中心に、今後のアフリカ事業を注視していきたいと思います。

株主還元の方針

①累進配当・・・16期連続増配見込み

②配当性向30%以上を意識

③3年間の株主還元目標としては総還元額「3000億円以上」

→ 過去3年(2021年3月期〜2023年3月期)までの総還元額は「1463億円」

→ 今後も、自社株買いや増配に大いに期待‼️

豊田通商は、資源価格に左右されずらいという点で、他の総合商社とは毛色が異なります。「三菱商事+豊田通商」、「三井物産+豊田通商」の様な感じで買うと、同じ総合商社ではありますが、分散の度合いが変わり面白いと思っています。

ワークマン(7564)

基本情報

PBR : 2.44倍

PER : 19.90倍

ROE : 13.34%

自己資本比率 : 84.5%

時価総額:3257億円

利回り:1.71%

配当性向:30%〜35%

海外売上比率:0%

※数値は2月13日終値現在のYahoo ファイナンスの情報になります。

注目ポイント

利回りや割安さの面ではあまり魅力的ではありませんが、成長力という点で見るとかなり期待している企業の一つです。

ここでは、ワークマンの注目していきたいポイントについて深掘りしていきたいと思います。

【現時点でワークマンは海外進出をしていない】

同業であるファーストリテイリング(9983)は、2024年の海外売り上げ比率は約55%と、非常に高い水準で外貨を稼いでいます。

一方で、ワークマンは2025年時点では、まだ海外進出していません。

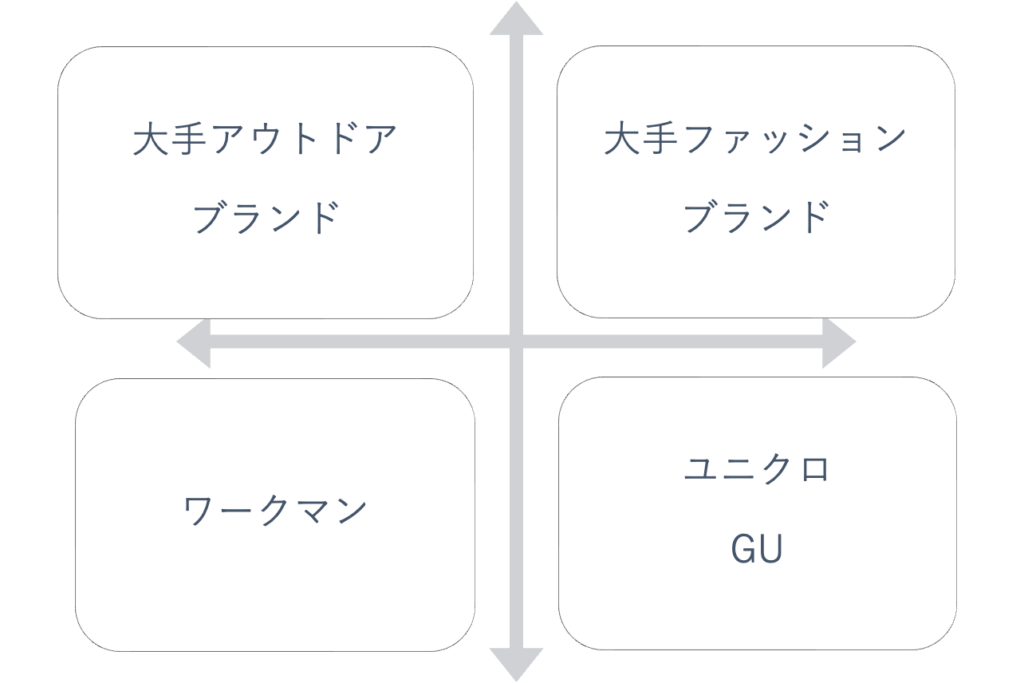

基本的に、多くの人は、「衣類」を選ぶ際に重要視する指標として、「価格」と「デザイン性 or 機能性」が挙げると考えられます(日本でも世界でも)。

このとき、現在の「衣類」業界の構図としては、

ファーストリテイリング=「低価格✖️デザイン性」

国内・海外の大手ファッション・ブランド=「高価格✖️デザイン性」

国内・海外の大手スポーツブランド=「高価格✖️機能性」

上記のような競合他社に対し、ワークマン=「低価格✖️機能性」であるため、ライバルの少ないブルーオーシャンを”海外でも”開拓することができるのではないか、と私は考えています。

👇イメージとしては、このような構図です。

現時点で、2027年に台湾に海外1号店を出店する予定であり、東アジアを中心とした海外出店を計画している状態です。

また、2030年までに海外売上高比率を1割まで伸ばす目標も立てており、今後の更なる成長に期待したいと思っています。

海外進出に関しては、他の企業に比べると若干遅かった気はします。しかし、持ち前の堅調な経営を通して、今後、着実に海外での売上を増やしていくことに期待したいと思います。

※厳しい冬のある欧州や北米への進出もしてほしい(願望)

参考 ワークマンの売上・EPS

| 年度 | 売上 | 営利 | 経常 | EPS |

| 2008年3月期 | 343億 | 44.1億 | 29.6億 | – |

| 2009年3月期 | 348億 | 39億 | 27.1億 | – |

| 2010年3月期 | 333億 | 35.6億 | 24.8億 | 30.34 |

| 2011年3月期 | 370億 | 44.8億 | 27.4億 | 33.51 |

| 2012年3月期 | 440億 | 68.8億 | 44億 | 53.8 |

| 2013年3月期 | 451億 | 73.9億 | 50.4億 | 61.64 |

| 2014年3月期 | 481億 | 83.8億 | 55.9億 | 68.45 |

| 2015年3月期 | 484億 | 83.4億 | 58.8億 | 72.01 |

| 2016年3月期 | 496億 | 88.1億 | 62.3億 | 76.38 |

| 2017年3月期 | 521億 | 95.5億 | 71.4億 | 87.51 |

| 2018年3月期 | 561億 | 106億 | 78.4億 | 96.11 |

| 2019年3月期 | 670億 | 135億 | 98.1億 | 120.19 |

| 2020年3月期 | 923億 | 192億 | 134億 | 163.81 |

| 2021年3月期 | 1058億 | 240億 | 170億 | 208.78 |

| 2022年3月期 | 1163億 | 268億 | 183億 | 224.27 |

| 2023年3月期 | 1283億 | 241億 | 167億 | 204.09 |

| 2024年3月期 | 1327億 | 231億 | 160億 | 195.88 |

| 2025年3月期(予想) | 1386億 | 236億 | 163億 | 200.04 |

雪印メグミルク(2270)

基本情報

PBR : 0.71倍

PER : 12.54倍

ROE : 8.73%

自己資本比率 : 53.8%

時価総額:1725億円

利回り:3.96%

配当性向:18%〜45%(30%台の年が多い)

海外売上比率:3%〜5%(推測)

※数値は2月13日終値現在のYahoo ファイナンスの情報になります。

株主還元方針

👇直近16期の1株配当と配当性向・総還元性向

| 年度 | 1株配当 | 配当性向 | 総還元性向 |

| 2010年3月期 | 25 | 13.04 | 13.8 |

| 2011年3月期 | 25 | 18.54 | 41.4 |

| 2012年3月期 | 30 | 18.23 | 18.3 |

| 2013年3月期 | 30 | 21.2 | 21.2 |

| 2014年3月期 | 30 | 79.2 | 79.5 |

| 2015年3月期 | 30 | 51.8 | 52.0 |

| 2016年3月期 | 30 | 13.5 | 13.6 |

| 2017年3月期 | 40 | 20.9 | 21.0 |

| 2018年3月期 | 40 | 20.3 | 20.8 |

| 2019年3月期 | 40 | 25.2 | 28.0 |

| 2020年3月期 | 40 | 22.3 | 22.5 |

| 2021年3月期 | 40 | 18.1 | 20.7 |

| 2022年3月期 | 60 | 33.6 | 33.6 |

| 2023年3月期 | 60 | 44.4 | 44.4 |

| 2024年3月期 | 80 | 27.8 | 27.8 |

| 2025年3月期 | 100 | – | – |

👆の表からわかるように、「配当」が株主還元の中心であることがわかります。

2010年〜2021年までは、配当が据え置きになるケースが多く、今後の増配にあまり期待できないと考える人も多いのではないでしょうか……

しかし、庶民の”投資熱”の高まりから、株主還元を意識する様な流れができつつあり、近年は増配や配当性向の上昇など株主にとっては追い風が吹いています。

また、2023年度の決算説明会では、配当性向目標を40%以上に引き上げるなど、今後の更なる株主還元への意欲を会社側も示しており、増配などにも期待できると私は考えています。

※保有株式数に応じた公平な利益還元の観点から、株主優待制度は採用されていません。

今後の期待

現状として、雪印メグミルクの海外売上比率はそこまで高くありません。

現時点での主要な海外展開では、👇の様なものがあります。

【アジア】

①タイ:乳製品消費の急増に注目(洋食の浸透)

→ 現地の嗜好に合わせた製品開発と販売チャネルの確立に注力

②インドネシア:2012年にチーズの製造販売会社を設立

→ 東南アジアのチーズ製造の柱に

③シンガポール:2022年8月に現地法人を設立

→ アジア・オセアニア地域の統括拠点として機能

→ 新たな現地法人の立ち上げやM&A(合併・買収)なども検討する

オセアニア:

オーストラリア:1992年に粉ミルクの製造拠点を設立

→ 2017年には2社目のチーズ製造会社を取得

→ 堅調な売上を維持している

2025年度までに海外展開事業の営業利益構成比を8.5%に、2030年度には20%以上に引き上げることを目指しています。

近年、横ばいだった売上高が今後どのように変化するのか、今後も目が離せない企業だと思っています。

国内市場は縮小しているものの、売上高やEPSも安定しているため、ディフェンシブ銘柄としてとても優秀な銘柄だと感じています。株主還元への意識も高まりつつあるため、今後の、増配にも期待したいですね。

まとめ

最後まで、本記事を読んで下さり誠にありがとうございます。

今回は、「豊田通商」・「ワークマン」・「雪印メグミルク」の3社について企業としての魅力を書かせていただきました。

紹介した3社以外にも、魅力的な銘柄がたくさんあると思うので、また紹介できたらと思っています。

それではまた‼️

※本記事の内容は、あくまで私自身の意見であり、特定の投資を推奨するものではありません。投資に関する最終的な判断は、ご自身の責任で行って下さい。