こんにちは。大学生投資家の増配太郎です。

今回は、2024年のポートフォリオについて振り返っていきたいと思います。

ただ闇雲に振り返ってみるのもつまらないので、

①投資信託の内訳

②資産形成で意識したこと

③セクターのバランス

この3つの視点をもとに、振り返っていきたいと思います。

投資信託の内訳

投資信託について、S&P500やオルカンを購入されている人が多いと思います。

この2つだけでは面白くないと思い、2024年の積み立ては

- eMAXIS Slim 米国株式(S&P500)⇨26.66%

- eMAXIS Slim 全世界株式(オール・カントリー)⇨34.65%

- iFree 新興国株式インデックス⇨27.28%

- iFreeNEXT FANG+インデックス⇨11.39%

上記4つを中心に積み立てを行ってきました(⇨右横の数字は保有比率)

※1月は積み立て設定ができなかったので成長投資枠で購入

結果としては、👇のようになりました。

つみたて投資枠と成長投資枠を合計した評価損益は👇のようになります。

| ファンド | 評価損益率 |

| eMAXIS Slim 米国株式(S&P500) | 19.2% |

| eMAXIS Slim 全世界株式(オール・カントリー) | 13.64% |

| iFree 新興国株式インデックス | 9.4% |

| iFreeNEXT FANG+インデックス | 40.09% |

これだけ見ると、FANG+への投資が最適解のように見えますが、特定の分野に集中投資している分リスクも大きいです。値上がり幅が大きい分、値下がりも激しく、構成銘柄1つ1つの決算・重要イベントなどのたびに、大きく上がり下がりします。

今年は円安の進行などから評価損益は大幅にプラスでしたが、この為替相場がいつまでも続くとは限りません。

短期的ではなく、長期的な資産形成を目的としている方には、S&P500かオルカンをオススメします。

※どうしてもFANG+購入したい方は、割合を抑えた方が無難かと思われます。

資産形成で意識したこと

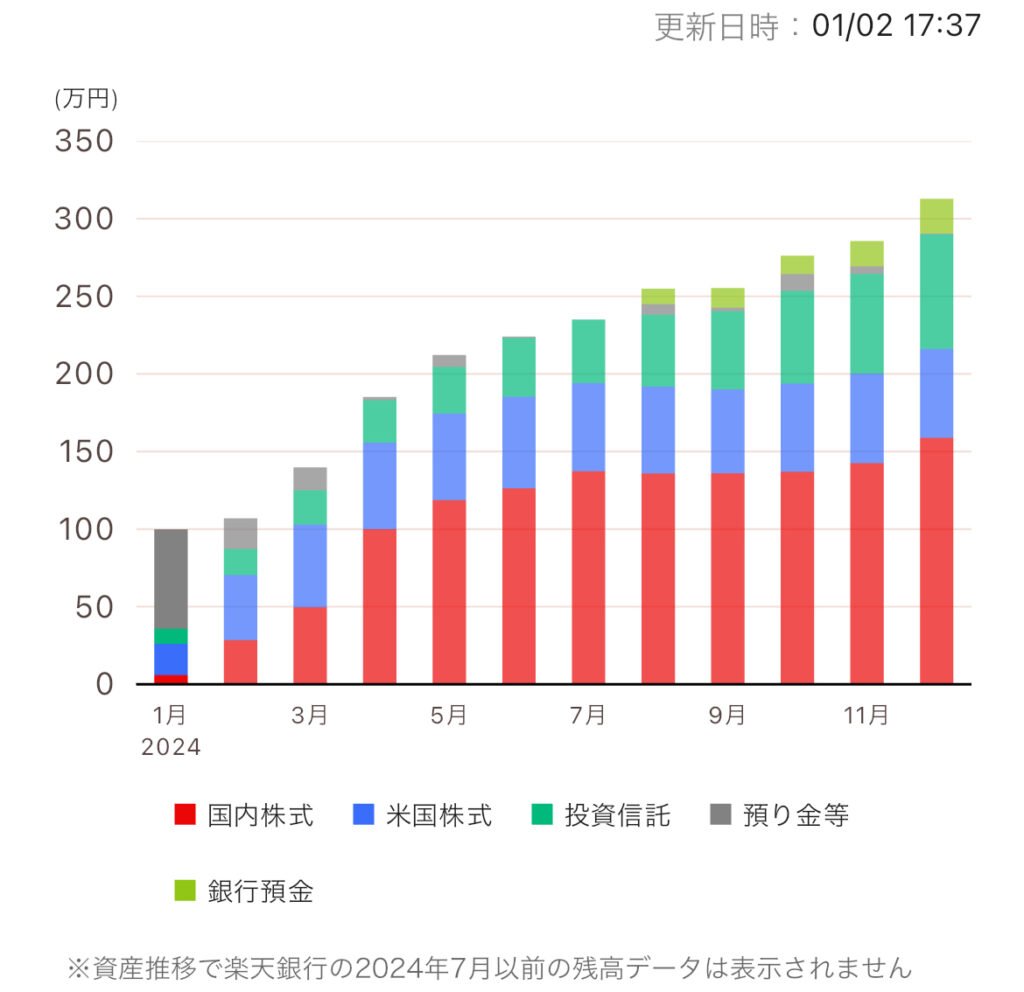

ここでは、楽天が新しく開発したアプリ「iGrow」を使って2024年の資産の推移を見てみたいと思います(楽天証券ユーザーの方はぜひ使ってみてください‼︎)。

月別の推移は👇のようになります。

2024年、投資を始めたばかりの私は、主に2つのことを意識して投資をしていました。

①米国株の割合を増やしすぎない

②銀行預金は10万円以上を維持すること

米国株の割合の意図

米国株は配当利回りもよく、米国経済の強さから、日本株に比べて値上がりが期待できる企業が多いように感じ、非常に魅力的ではあります。

しかし、為替の影響を大きく受けてしまい、為替差損益に関しては非常に不透明な部分があります。

幸い、2024年は年間を通して1ドル=150円台後半で推移してくれたおかげで、評価損益はプラスでありました。今後、トランプ政権に移行しますが、そこで為替がどこまで変動するのか未知数の部分が大きいです。

投資信託で米国に対する投資はかなりしていると思うので、今後は、円高に進んだら段階的に買い増しをするというスタイルに切り替えていきたいと考えています。

預貯金は10万円以上を維持すること → 生活防衛費を作る

生活防衛費の預貯金10万円というラインは、自分の今の水準の生活をバイトなしで1ヶ月間耐え切るにはどのくらい必要なのかということを考えた時に出てきたラインでした。

- 家賃4万円

- 水道光熱費1.5万円

- 食費1.5万円

- 雑費1万円

👆毎月の支出の内訳は大体こんな感じです。

収入がなくなり、親からの仕送りもストップしてしまった場合に最低でも1ヶ月間は持ち堪えられる資産だけは、現金として手元に残しておくということを投資を始めた当初からルールとして決めていました。

私は、学生なので1ヶ月分しか生活防衛費を確保していませんが、このブログを見ている多くの方は既に親元を離れて独立しておられると思います。

なので、👇のような計算式から生活防衛費を計算することをオススメします。

生活防衛費 = 月々の生活費 × 4ヶ月+20万円(高額医療費への備え)

2025年に意識したいこと

生活防衛費以外に10万〜20万円ほど資金余力を持つ

⇨ 2024年8月5日の下落で資金余力がなかったために買い増しできずに静観してしまった….

⇨ 今後、8月5日のような下落があった場合には、3回程に分けて資金を投入できるように準備しておく

セクターのバランス

最後に、セクターのバランスから2024年のポートフォリオを振り返っていきたいと思います。

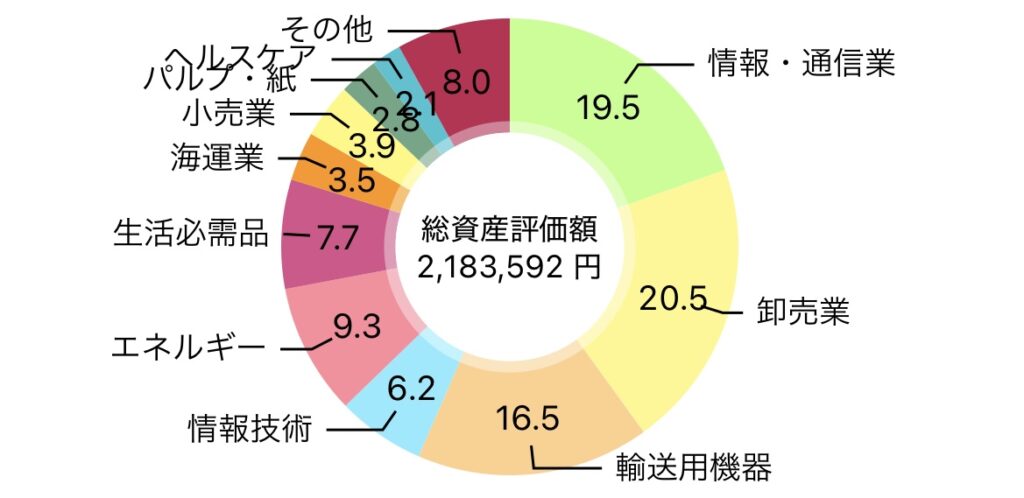

👇は「配当管理」という名前のアプリで見た個別株のセクターの内訳になります。

(※投資信託が未入力のため総資産評価額は「iGrow」の数値と異なってます)

セクター別にそれぞれ意識していたことがあり、下にそれぞれまとめていきたいと思います。

①卸売業・輸送用機器 (ex. 総合商社、日経自動車メーカーなど)

⇨ 今後、少子高齢化が進んでいく日本において外貨を継続的に稼げる業界

⇨ 円安が進行しても、着実な業績向上を見込むことができる

②情報通信業 (ex. NTT)

⇨ 現代では、スマホは必要不可欠なものになっており、売り上げの基盤が安定している業界

⇨ 参入障壁の高さからも安定が見込めるセクターである

※スターリンクなどの新しい技術には用心が必要

③エネルギー (ex. 政府が大株主となっている高配当な石油会社)

⇨ 資源が乏しい日本では、資源価格の変動で大きく物価が変動してしまう

⇨ 政府が大株主であるような資源関係の会社を持つことで物価の変動に対応

今年は、👆の3つのセクターを中心に株式を購入してきました。

まだ投資を始めてから1年も経過していないので、現状、甲乙つけ難い状況ではありますが、為替の変動の影響を受けやすすぎるポートフォリオになってしまったことは、反省点だと感じます。

2025年のセクター目標

2025年1月に発足するトランプ政権は、どのような経済政策・外交方針を取るのか未知数な部分が大きく、あまり外貨に偏ったセクターでは危険だと個人的には考えています。

また、現在のポートフォリオはかなり総合商社やエネルギー関連会社の株式を多く保有していることから、かなり景気変動の影響を受けやすいものとなっています。

これらのことを考慮すると、

①生活必需品 ⇨ 配当貴族(米国株)の銘柄を中心に

②保険業 ⇨ 東京海上日動を中心にコツコツ買増し

③ヘルスケア ⇨ 規模の世界になるので小型株ではなく大型株メインで(米国株中心)

④情報通信業 ⇨ KDDIやソフトバンクなどを中心に買増し

⑤銀行業 ⇨ メガバンクを中心に購入

(銀行業は基本的に似たような事をしており、差別化が図りづらく、地銀を買うメリットはそこまでない)

※米国株の買い付けは円高に進んでから段階的に….

まとめ

①投資信託:

S&P500 or オルカン (FANG+はスパイスみたいな感じで少々)

②マイルール:

ⅰ. 米国株は円高に進んでから段階的に行う

ⅱ. 生活防衛費の確保

ⅲ. 暴落用資金の準備(10万〜20万)

③2025年に購入するセクター:

生活必需品・保険業・ヘルスケア・情報通信業・銀行業

最後に、、、

今回もブログを読んでくださり本当にありがとうございます。

まだまだ、稚拙な文章で読みにくい部分や理解しづらい部分もあると思いますが、少しでも参考になったら嬉しいです。

それではまた( ˙³˙ )ノ”